안녕하세요 5남매 엄마입니다

이번에는 포스팅 제목과 같이 완벽한 노후준비를 하는 최상의 시나리오에 대해

포스팅해보려고 합니다

물론 요즘 경제가 어렵고 먹고살기 바쁜 상황이지만

그래도 노후에 조금이라도 여유롭게 생활하기 위한 준비는

젊어서 할 수록 좋기 때문에 한 살이라도 어릴 때부터 해야겠죠

그럼 어떤 시나리오가 최상의 시나리오일지!

저와 함께 확인해 보시겠습니다!

경제적 자유를 위한 세 가지 프로젝트도 많은 관심 부탁드립니다! ↓↓↓↓↓↓↓↓↓↓↓↓↓

1. 노후준비의 3대장

- 노후준비를 얘기하면 가장 먼저 떠오르는 건 '국민 연금'일 겁니다

- 하지만 최근 국민연금에 대한 불안이 있기 때문에

- 과연 노후를 책임져줄 수 있을까에 대한 걱정이 있습니다

- 그래서 저는 이 포스팅에서 국민연금을 말씀드리진 않겠습니다

- 제가 말씀드릴 3 대장은 바로

- 연금저축, 퇴직연금 IRP, 중개형 ISA입니다

- 이 3개만 잘 활용해도 돈을 잘 불릴 수 있으며

- 완벽한 노후를 최대한 빠르게 준비할 수 있는 방법이라고 할 수 있습니다

- 그럼 어떻게 활용하면 되는지 말씀드려 보겠습니다!

2. 노후준비 3 대장의 특징

가. 연금저축

- 연금저축의 특징은 납입을 하면 세제혜택을 주는 것입니다

- 납입한도가 있지만 많이 납입할수록 세액공제를 받기 때문에

- 공제받은 금액을 재투자할 경우 효율이 극대화될 수 있습니다

- 또한, 배당소득세, 금융소득세 산출 제외, 건강보험료 미적용 등의 효과가 있습니다

- 연금으로 받을 때 연금소득세만 납부하면 되기 때문에

- 그동안 내지 않은 배당소득세 등으로 인한 복리효과가 극대화됩니다

나. 퇴직연금 IRP

- 연금저축과 마찬가지의 특징이 있지만

- 직장인들만 가입할 수 있는 제한점이 있습니다

- 연금저축과 마찬가지로 복리 효과를 극대화하여 활용할 수 있습니다

다. 중개형 ISA

- 중개형 ISA도 마찬가지로 세제혜택이 있습니다

- 이 상품 역시 연금저축, IRP와 마찬가지로 복리효과를 활용할 수 있습니다

- 추가 특징은 3년마다 만기가 되면 자금을 연금저축계좌로 입금할 수 있는데요

- 그로 인해 연금계좌에 목돈을 투입할 수 있는 방법이 됩니다

- 원래는 납입한도가 있어서 큰돈을 넣지 못하지만 ISA를 이용하면 연금계좌도 큰돈을 넣을 수 있게 되죠

- 그럼 3년마다 최대로 넣은다면 8,000만 원까지 목돈을 연금계좌로 입금할 수 있습니다

- 입금하면 또 세제혜택을 추가로 주기도 한다네요

3. 노후준비 3 대장의 활용방법

그럼 이제 3대장의 활용방법을 말씀드리겠습니다

이 3 대장은 ISA를 제외하곤 개별종목에 직접 투자를 못하는데요

그렇기 때문에 국내상장 ETF를 매수해야 합니다

그럼 각 상품별로 어떻게 활용하면 좋은지 알려드릴게요!

부부가 함께 노후를 준비한다는 전제하에 말씀드리는 내용이니 참고하세요!

물론 아직 결혼을 안 하신 분은 한 명분을 빼고 생각하시면 되겠지요!

그럼 시작하겠습니다!

이건 지극히 제 개인적인 생각입니다!

가. 연금저축

- 연금저축의 세액공제 한도는 600만 원입니다

- 그러니 최대 600만 원까지 납입하는 게 가장 좋다고 생각하실 수 있는데요

- 그렇게 생각하신다면 지금 생각을 빨리 바꾸셔야 합니다

- 이유는 노후에 연금으로 수령하게 될 때 엄청난 차이를 나타내기 때문입니다

- 연금계좌는 가장 좋은 방법은 1인당 2개의 연금계좌를 만드는 건데요

- 이유는 연금계좌에서 인출할 때 세금이 붙는 것은 공제를 받은 금액에 한해서입니다

- 만약 공제를 받지 않은 연금계좌의 돈은 자유롭게 출금이 가능하기 때문인데요

- 만약 나중에 목돈이 필요해서 인출하려고 하는데 전부 공제받은 금액만 있다면

- 인출할 때 세금이 왕창 붇으니.. 아깝겠죠?

- 그래서 600만 원 납입하는 계좌 외에 추가의 연금계좌가 있으면 좋다는 겁니다!

- 그럼 얼마씩 납입하면 좋을까요?

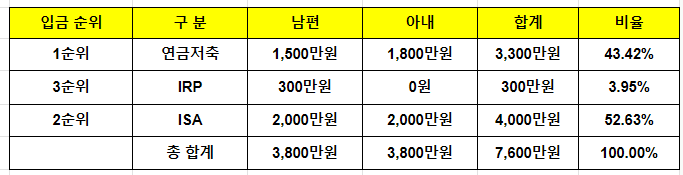

- 연금계좌 1에는 600만 원, 나머지 연금계좌 2에는 900만 원을 납입하면 됩니다

- 그럼 총 연금계좌는 1년에 총 1,500만 원을 납입하게 되는 것이죠!

- 부부 기준으로 본다면 1년에 3,000만 원을 납입하게 되는 것입니다

- 단, 주부의 경우 밑에 퇴직연금을 만들지 못하기 때문에 최대한도인 1,800만 원을 다 입금해도 됩니다!

- 그럼 3,300만 원이 되겠지요?

- 보통의 부부가 1년에 3,000만 원 입금하기란 쉽지 않겠죠?

- 이 포스팅은 최대의 효과를 낼 수 있는 시나리오이기 때문에

- 자신의 재정 상황에 맞게 세팅하시되, 비율을 생각하시게끔 설명드리는 것입니다!

나. 퇴직연금 IRP

- 사실 퇴직연금은 연금저축과 비슷하기 때문에 굳이 납입하지 않아도 됩니다

- 하지만 만약 소득이 많아서 연말정산을 할 때 추가로 더 받을 금액이 있다면

- 퇴직연금도 일부 하는 게 좋겠지요

- 연금저축은 공제한도가 600만 원이고, 퇴직연금은 300만 원이니

- 총 합쳐서 공제한도는 1,485,000원이 됩니다

- 그럼 내가 납부한 소득세가 공제한도보다 훨씬 높다면 넣는 것이 유리하겠지요

- 그래야 환급금 재투자로 복리효과를 볼 수 있을 테니까요

- 하지만 그런 경우가 아니라면 연금저축에 납입한도를 꽉꽉 채워서 넣으시면 됩니다

- 주부의 경우에는 가입이 안되니 참고하세요!

- 납입은 연 300만 원만 하시면 되겠습니다!

다. 중개형 ISA

- 중개형 ISA는 위 상품과 달리 개별주식이 가능합니다

- 연간 납입한도는 2,000만 원입니다

- 3년 만기로 하게 되면 6,000만 원~최대 8,000만 원까지 납입이 가능합니다 (이 방법은 밑에서 말씀드릴게요)

- 마찬가지로 배당소득세 과세이연, 세액공제 등 복리효과도 누릴 수 있습니다

- 다만, 공제한도는 약 300만 원 정도밖에 안 되는 점 참고하시면 좋겠습니다

- 이건 위에서 말씀드린 것처럼 세금혜택을 많이 받는 용도보다도 나중에 목돈을 연금계좌에 입금하기 위한 용도입니다

- 만기 후 연금계좌로 60일 이내에 입금하면 입금 금액의 10%를 추가 세액공제까지 해주니 더 좋지요

- 3년에 최대 8천만 원까지 납입 가능한 방법은

- 바로 만기가 되는 마지막 해에 추가 2,000만 원을 납입할 수 있기 때문인데요

- 그럼 첫해에 2천만 원+둘째 2천만원+셋째 2천만원+넷째(만기해) 2천만원 = 8천만 원

- 이게 가능하기 때문입니다 (그래서 연초보다는 연말즈음 가입하는 것이 좋습니다)

- 그럼 3년마다 8천만 원을 연금계좌로 입금할 수 있게 되는 것이지요

- 이렇게 하면 내 개인연금계좌의 금액을 최대로 불릴 수 있게 됩니다

- 연금계좌의 최대 납입한도는 1,800만 원인점을 감안하면 엄청 좋은 혜택이지요

3. 노후준비 3 대장 최대 효율의 시나리오

- 글이 너무 길어지면 보시기 힘드시니 얼른 요점만 정리해서 말씀드릴게요

- 노후준비를 꼭 잘하시어 나중에 자식들에게 부담되지 않고,

- 부부가 편안한 노후를 맞이하실 수 있으시면 좋겠습니다!

- 물론 저도 그러기 위해 많이 노력할 것입니다!

- 이렇게 되겠네요!

- 정리해 보자면 연금저축을 1순위로 납입하고, 2순위는 ISA, 3순위는 선택적으로 IRP를 납입하면

- 가장 좋은 노후준비 시나리오가 되겠습니다

- 이유는 위에서 말씀드린 것처럼 가장 연금을 불리기 위한 방법입니다!

- 물론 보통의 집에서 어떤 가족이 생활도 해야 하는데 어떻게 저축만 저렇게 7,600만 원을 할 수 있을까요...

- 그래서 제가 옆에 비율, 순위등을 표시해 드린 겁니다

- 만약 본인이 1년에 우리 노후를 위해 저축할 수 있는 금액이 예를 들어 1천만 원이다, 500만 원이다

- 정해져 있을 거잖아요?

- 그럼 그 금액에서 저 비율대로 넣는 것이 좋겠지요

- 물론 선택은 본인의 몫입니다!

- 그럼 다음시간에는 각 상품별로 어떤 ETF를 매수하는 것이 좋을지에 대해 포스팅해보겠습니다

- 긴 글 읽어주셔서 감사합니다!

- 모두 부자 되는 그날까지 파이팅입니다!

- 감사합니다!

Your beginning was weak, but your future will be prosperous!

[미국 주식] 2023년 유망 섹터 종목 ETF 추천 상승 기대주 대장주

안녕하세요 5남매 엄마입니다! 오늘은 어제 미국주식 장이 쉬어서 22 프로젝트 포스팅이 없었죠.. 그래서 오늘은 한 해의 마무리를 하면서 어떤 섹터가 얼만큼 올랐는지 확인해 보려고 합니다!

5mami2824.tistory.com

[미국주식] 빅테크(Big-Tech) 차트분석 5탄! (Ft. 이평선 크로스!)

안녕하세요 5남매 엄마입니다 오늘은 빅테크 차트분석 5탄으로 돌아왔습니다! 과연 지난 4탄에 말씀드린 지점이 온 것이 있을까요? 좋은 자리에서 또 매수하셨나요? 이번에는 이평선 크로스에

5mami2824.tistory.com

경고 및 면책조항: 본문에 게시된 어떤 정보나 내용은 사실과 다를 수 있습니다. 본 내용에 게시된 어떤 정보나 내용을 따라 하지 마십시오. 본 내용의 목적은 개인의 투자 일상과 개인 의견을 보여주는 것으로 '엔터테인먼트' 즉 '오락'에 그 목적이 있습니다. 어떤 주식 거래나 다른 형태의 투자와 관련된 결정은 본인 자신의 것이며 충분한 조사와 전문가의 도움, 개인의 재무 상태에 따라 결과가 다르며 그런 투자 행위가 고도의 위험성을 지니고 있습니다. 모든 주식 거래는 본인이 조사하고 결정하는 것이며 원금 손실의 상당한 위험성이 있는 귀하의 결정이며 절대적으로 그 결과도 귀하의 책임하에 이루어집니다. DISCLAIMER: I am not a financial advisor. These are for entertainment purposes only. Investing of any kind involves risk. Your investments are solely your responsibility and we do not provide personalized investment advice. It is crucial that you conduct your own research. I am merely sharing my opinion with no guarantee of gains or losses on investments. Please consult your financial or tax professional prior to making an investment.

'재테크 공부 > 미국주식 포트폴리오' 카테고리의 다른 글

| [경제적 자유] 미래를 위한 3가지 프로젝트 중간 점검 23년 9월 (27) | 2023.09.12 |

|---|---|

| [미국주식] 자녀에게 무슨 주식을 사줄까? (9) | 2023.05.30 |

| [미국주식] 초장기 경제적 자유 프로젝트 중간점검 23년 5월 (6) | 2023.05.08 |

| 100세 시대 은퇴 노후 설계 완전 정복 (나이대 별 설계 필수!) (10) | 2023.04.08 |

| [채권ETF] 2023년 유망한 미국 채권 TLT TMF ETF 미국 채권에 투자하는 방법, 차트 분석, 포트폴리오 추가 (채권 관련주) (40) | 2023.01.09 |

댓글